«عبدالمعطى»: «جنينة» كان يمارس عمله بـ«الشخصنة»

«عبدالمعطى»: «جنينة» كان يمارس عمله بـ«الشخصنة»

- اتفاقيات دولية

- ارتكاب جرائم

- الأجهزة التنفيذية

- الجهاز المركزى للمحاسبات

- المستشار هشام جنينة

- جهة قضائية

- رئيس الجهاز

- أخطاء

- أسماء

- اتفاقيات دولية

- ارتكاب جرائم

- الأجهزة التنفيذية

- الجهاز المركزى للمحاسبات

- المستشار هشام جنينة

- جهة قضائية

- رئيس الجهاز

- أخطاء

- أسماء

- اتفاقيات دولية

- ارتكاب جرائم

- الأجهزة التنفيذية

- الجهاز المركزى للمحاسبات

- المستشار هشام جنينة

- جهة قضائية

- رئيس الجهاز

- أخطاء

- أسماء

- اتفاقيات دولية

- ارتكاب جرائم

- الأجهزة التنفيذية

- الجهاز المركزى للمحاسبات

- المستشار هشام جنينة

- جهة قضائية

- رئيس الجهاز

- أخطاء

- أسماء

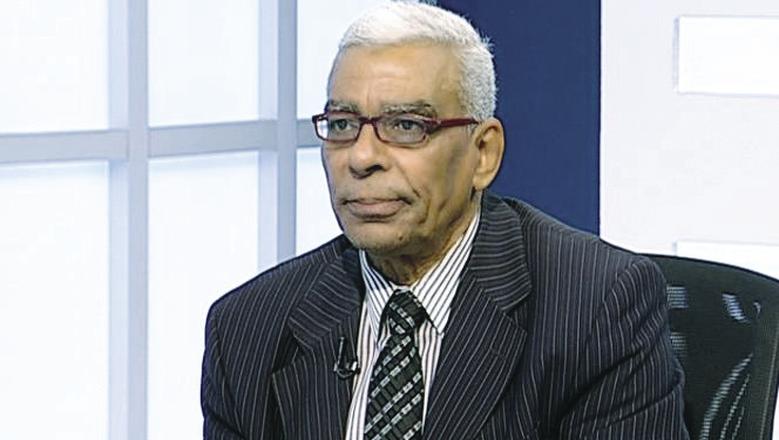

كشف عاصم عبدالمعطى، وكيل الجهاز المركزى للمحاسبات سابقاً، عن أن المستشار هشام جنينة، رئيس الجهاز المركزى للمحاسبات، المعزول، كان يمارس عمله بالجهاز بمبدأ الشخصنة وتصيُّد الأخطاء لأشخاص وجهات محددة. وأضاف، فى حواره لـ«الوطن»، أن العرف يمنع رئيس الجهاز من ذكر أسماء أو أشخاص فى التقارير التى يصدره. {left_qoute_1}

■ كيف ترى تأثير المعارك التى خاضها رئيس الجهاز المعزول على العمل الرقابى؟

- فى البداية لا بد أن تتوافر الاستقلالية لرئيس الجهاز المركزى للمحاسبات، وأن يتسم بالحنكة السياسية التى تتيح له أن يمارس عمله باستقلالية وحرفية وألا يخضع للأهواء من جانب السلطات المختلفة من خارج الجهاز المركزى للمحاسبات، وأن تتسم تقاريره بالنزاهة والحيدة، بعيداً عن الشخصنة، ففى الفترة السابقة كان الكثير من أعمال هشام جنينة، رئيس الجهاز السابق، يتسم بالشخصنة وتصيُّد الأخطاء، والظهور ببعض التقارير فى وسائل الإعلام موجهاً اتهاماً لأشخاص وجهات بعينها على سبيل الحصر، علماً بأن هذه التقارير تتضمن أشخاصاً آخرين وبعدد وافر.

■ هل من حق الجهاز أن يعلن أسماء مرتكبى المخالفات؟

- جرى العرف فى تقارير الجهاز ألا تُعلن أو تُذكر أسماء لمرتكبى الوقائع فى التقارير السنوية وإنما تُذكر فى التقارير الدفترية فقط، وهى التقارير التى تكون محل علاقة مباشرة بين الجهاز والجهة المراقب عليها الخاضعة للجهاز المركزى للمحاسبات، فالجهاز جهة رقابية وليس جهة قضائية، و«جنينة» رجل قضائى ويعى ذلك تماماً، ورغم أن العلانية هى المحك الأول فى مكافحة الفساد فإنه يجب ألا تكون هذه العلانية على حساب شخصيات عامة، فالتقارير تكون محل عمل رقابى يتولاه القضاء وهو الذى يثبت ارتكاب جرائم من عدمه بالنسبة للأشخاص الواردة أسماؤهم فى التقارير الدورية التى تحال لجهات التحقيق. أما التقارير السنوية التى لا تحتوى أسماء فيجب الإعلان عنها للرأى العام، حتى يتسق العمل الرقابى فى مصر مع مثيله فى الدول الأخرى لأنه خاضع لاتفاقيات دولية وهى محل عمل قانونى داخل مصر وواجبة التنفيذ، إنما التشهير بأشخاص فعمل يسىء للعمل الرقابى.

■ كيف يمكن إعادة الثقة فى أعضاء الجهاز؟

- تعامل العضو الرقابى مع الغير مبنى على الثقة التى هى أساس العمل الرقابى، والحنكة التى يتسم بها شيوخ الجهاز يجب أن تتوافر للعاملين فى هذا الصرح، والثقة لم تُفقد بين الجهاز والغير، بل بين الجهاز ورؤساء الأجهزة التنفيذية، وهذا نتيجة اختيار رئيس الجهاز من خارجه، فيجب أن يكون رئيس الجهاز من أبنائه، ولديه خبرة مالية ومحاسبية ورقابية تتناسب مع عمل الجهاز المركزى للمحاسبات.

- اتفاقيات دولية

- ارتكاب جرائم

- الأجهزة التنفيذية

- الجهاز المركزى للمحاسبات

- المستشار هشام جنينة

- جهة قضائية

- رئيس الجهاز

- أخطاء

- أسماء

- اتفاقيات دولية

- ارتكاب جرائم

- الأجهزة التنفيذية

- الجهاز المركزى للمحاسبات

- المستشار هشام جنينة

- جهة قضائية

- رئيس الجهاز

- أخطاء

- أسماء

- اتفاقيات دولية

- ارتكاب جرائم

- الأجهزة التنفيذية

- الجهاز المركزى للمحاسبات

- المستشار هشام جنينة

- جهة قضائية

- رئيس الجهاز

- أخطاء

- أسماء

- اتفاقيات دولية

- ارتكاب جرائم

- الأجهزة التنفيذية

- الجهاز المركزى للمحاسبات

- المستشار هشام جنينة

- جهة قضائية

- رئيس الجهاز

- أخطاء

- أسماء