«س و ج » «الرقابة المالية» تطلق ضوابط جديدة لاقتراض الأوراق المالية بغرض البيع

«س و ج » «الرقابة المالية» تطلق ضوابط جديدة لاقتراض الأوراق المالية بغرض البيع

أصدرت الهيئة العامة للرقابة المالية قرارًا تنظيميًّا لمزاولة عمليات اقتراض الأوراق المالية بغرض البيع (الشورت سيلينج)؛ لتعزيز كفاءة السوق ورفع مستويات السيولة والعمق، بما يدعم استقرار التعاملات ويحافظ على حقوق المتعاملين.

وأوضح مركز المعلومات ودعم اتخاذ القرار بمجلس الوزراء، ضوابط اقتراض الأوراق المالية بغرض البيع التى أقرتها الرقابة المالية وكل الأسئلة المتعلقة به كالتالي:

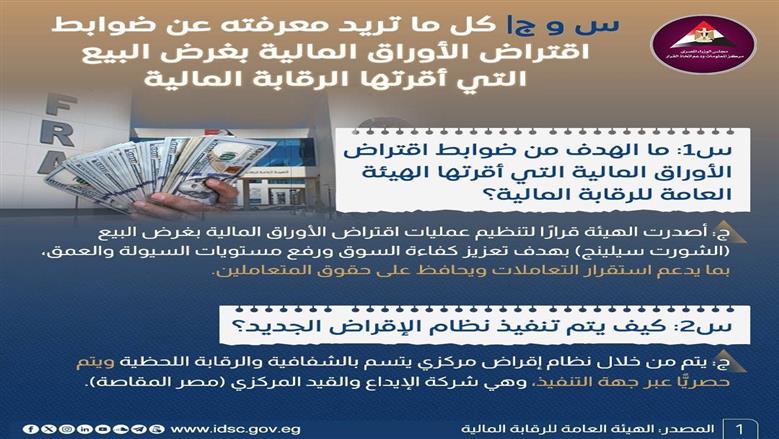

ما الهدف من ضوابط اقتراض الأوراق المالية التي أقرتها الهيئة العامة للرقابة المالية؟

أصدرت الهيئة قرارًا لتنظيم عمليات اقتراض الأوراق المالية بغرض البيع (الشورت سيلينج) بهدف تعزيز كفاءة السوق ورفع مستويات السيولة والعمق، بما يدعم استقرار التعاملات ويحافظ على حقوق المتعاملين.

كيف يتم تنفيذ نظام الإقراض الجديد؟

ج: يتم من خلال نظام إقراض مركزي يتسم بالشفافية والرقابة اللحظية ويتم حصريًا عبر جهة التنفيذ، وهي شركة الإيداع والقيد المركزي (مصر المقاصة).

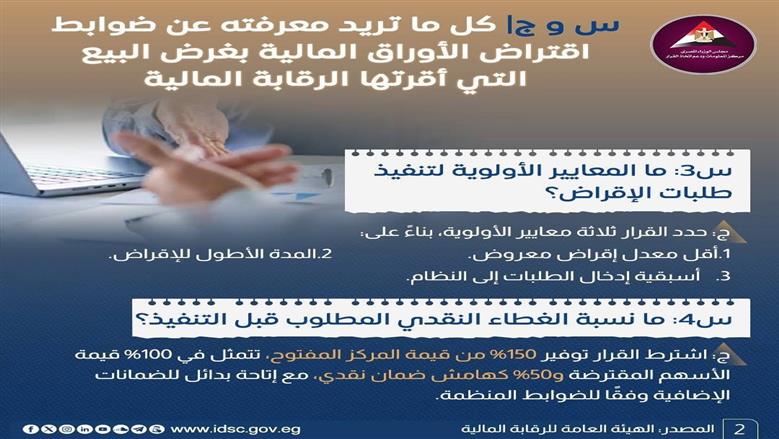

ما المعايير الأولوية لتنفيذ طلبات الإقراض؟

ج: حدد القرار ثلاثة معايير الأولوية، بناءً على:

1. أقل معدل إقراض معروض.

2. المدة الأطول للإقراض.

3. أسبقية إدخال الطلبات إلى النظام.

ما نسبة الغطاء النقدي المطلوب قبل التنفيذ؟

ج: اشترط القرار توفير 150% من قيمة المركز المفتوح، تتمثل في 100% قيمة الأسهم المقترضة و50% كهامش ضمان نقدي، مع إتاحة بدائل للضمانات الإضافية وفقًا للضوابط المنظمة.

ما أبرز الاشتراطات الرئيسة لشركات السمسرة للقدرة على إدارة مخاطر النشاط؟

تضمنت 3 محاور رئيسة:

الملاءة والقدرة المالية:

• حد أدنى لحقوق المساهمين 5 ملايين جنيه (للنشاط المنفرد)، و10 ملايين جنيه في حال الجمع بين "الشورت سيلنج" و"الشراء بالهامش".

• الحفاظ على متوسط نسبة رأس مال سائل لا تقل عن 15% طوال الأشهر الستة السابقة للطلب.

الكفاءة الفنية والتشغيلية:

• تدشين إدارة متخصصة تضم 3 خبراء على الأقل.

• توافر نظم محاسبية متطورة وشهادة من مراقب الحسابات تفيد بمطابقة النظام المحاسبي لمتطلبات النشاط، مع وجود آليات لحفظ السجلات والرقابة الداخلية.

النزاهة وحماية أموال العملاء:

• خلو سجل الشركة من الأحكام القضائية أو التدابير الإدارية خلال الـ 6 أشهر السابقة للطلب.

• الالتزام بإيداع "هامش الضمان" في حساب مستقل، مع إجازة استثماره (بالاتفاق مع العميل) حصريًا في أدوات الاستثمار ذات العائد الثابت.

ما الحدود التنظيمية لعمليات الإقراض؟

ج: وضع القرار حدودًا قصوى لعمليات الإقراض والتركز كالتالي:

• ألا تتجاوز نسبة الأوراق المالية المتاحة للإقراض 25% من الأسهم حرة التداول للشركة.

• حدد نسبة 5% من الأسهم حرة التداول -لشركة واحدة- للمقرض الواحد (ومجموعته المرتبطة).

• حدد نحو 2% من الأسهم حرة التداول -لشركة واحدة- للمقترض الواحد ومجموعته المرتبطة.

كيف تتم الرقابة اليومية وآليات الـ Margin Call خلال فترة الإقراض؟

ج: يتم تقييم الأوراق المالية والضمانات يوميًا وفق أسعار الإقفال، وإذا انخفضت نسبة الضمان إلى 140% يجب رفعها إلى 150% خلال يومي عمل، وفي حال عدم التنفيذ يتم رد الأسهم دون الرجوع إليه.

ما الحقوق المالية للمقرضين طوال فترة الإقراض؟

ج: يحتفظ المقرض بكافة حقوقه المالية المرتبطة بملكية الأسهم، مثل التوزيعات النقدية والأرباح المحققة، والأسهم المجانية، وحقوق الاكتتاب.

ما الآليات المتاحة لرد الأسهم؟

ج: نظم القرار الآليات المتاحة لرد الأسهم، إما من خلال الرصيد المتاح لدى العميل المقترض، أو عبر إعادة الشراء من السوق المفتوح باستخدام حصيلة البيع.

متى يتم إنهاء عملية الاقتراض بشكل فوري؟

ج: حدد القرار 3 حالات تستوجب إنهاء عملية الاقتراض فورًا؛ لضمان استقرار المراكز القانونية:

• خروج الورقة المالية من قائمة الأوراق المالية المسموح لها بالتعامل.

• حالات الحجز التحفظي وصدور أوامر منع التصرف أو وفاة المستثمر.

• عمليات الاندماج والاستحواذ أو عروض الشراء أو الانقسام أو التصفية.